Experiência para analisar.

Critério para decidir.

Experience to analyse.

Judgment to decide.

Consultoria e intermediação de crédito com foco na análise séria e na utilidade real para o cliente. Credit consulting and intermediation with a focus on serious analysis and real value for the client.

Cada situação exige leitura, preparação e acompanhamento — antes de qualquer decisão. Each case requires reading, preparation and follow-up — before any decision.

A MCQualis apoia particulares na procura da solução de crédito mais ajustada ao seu caso, com análise cuidada, acompanhamento próximo e uma abordagem clara do princípio ao fim. MCQualis supports individuals in finding the credit solution best suited to their situation, with careful analysis, close follow-up and a clear approach from start to finish.

Se estiver a considerar um crédito ou rever a sua situação atual, fale connosco. Analisamos o seu caso com critério. If you are considering a loan or reviewing your current situation, talk to us. We analyze your case with judgment.

Sem custos ou compromissos iniciais. No initial costs or commitments.

Serviços Services

A MCQualis atua na intermediação de crédito e na consultoria financeira com uma lógica simples: ajudar o cliente a decidir melhor. O objetivo não é empurrar crédito. É enquadrar bem cada processo, medir riscos e encontrar a solução mais ajustada. MCQualis provides credit intermediation and financial consulting with a simple principle: helping the client decide better. The goal is not to push credit. It is to frame each case properly, assess risks and find the most suitable solution.

Intermediação de Crédito a Particulares Credit Intermediation for Individuals

Acompanhamento de processos de financiamento com foco na realidade financeira do cliente, nas condições efetivas do mercado e na sustentabilidade da decisão. Support for financing processes with focus on the client's financial reality, actual market conditions and the long-term sustainability of the decision.

Clientes Residentes

- Crédito habitação – Habitação Própria e Permanente, secundária ou para rendimento

- Aquisição

- Construção

- Obras

- Transferência de crédito – para melhorar condições e reduzir encargos totais

- Créditos Pessoais

- Créditos Automóveis

- Consolidação e renegociação de créditos

Clientes não residentes / estrangeiros

- Crédito habitação – Secundária ou para rendimento

- Aquisição

- Construção

- Obras

- Transferência de crédito – para melhorar condições e reduzir encargos totais

Consultoria Financeira Financial Consulting

Antes de avançar para uma operação de crédito, importa perceber se a decisão faz sentido no contexto financeiro do cliente. A consultoria da MCQualis centra-se na leitura rigorosa de cada situação, na avaliação de risco e na preparação do processo, garantindo que a decisão é ponderada e ajustada à realidade. Before proceeding with a credit operation, it's important to understand if the decision makes sense in the client's financial context. MCQualis consulting focuses on rigorous reading of each situation, risk assessment and process preparation, ensuring the decision is considered and suited to reality.

Nem todas as operações devem avançar. O critério está em saber distinguir.

Análise Analysis

- Leitura prática do risco e da estrutura do processo Practical reading of risk and process structure

- Avaliação da estrutura do crédito e dos riscos associados Assessment of the credit structure and associated risks

- Análise com critério, sem pressa nem promessas fáceis Rigorous analysis, without rush or easy promises

Preparação Preparation

- Preparação documental e enquadramento pré-contratual Document preparation and pre-contractual framing

- Preparação e revisão de documentação Preparation and review of documentation

- Apoio na tomada de decisão antes de assumir compromissos financeiros Support in decision-making before taking on financial commitments

- Acompanhamento independente, sem pressão comercial Independent follow-up, without commercial pressure

- Apoio a particulares e empresas Support for individuals and businesses

Crédito a Empresas Business Finance

Apoio na análise, estruturação e negociação de soluções de financiamento para empresas. Support in the analysis, structuring and negotiation of financing solutions for companies.

- Leasing Leasing

- Empréstimos Loans

- Crédito à Construção para Promoção Imobiliária Construction Credit for Real Estate Development

Clientes Estrangeiros Foreign Clients

Comprar imóvel em Portugal com recurso a financiamento exige mais do que intenção. Exige preparação documental, conhecimento das regras de financiamento, interpretação das condições bancárias e acompanhamento ao longo de todo o processo. Buying property in Portugal with financing requires more than intention. It requires document preparation, knowledge of financing rules, interpretation of banking conditions and follow-up throughout the entire process.

O que deve ser preparado What needs to be prepared

- Situação de residente ou não residente Resident or non-resident status

- Comprovativos de rendimento e estabilidade financeira Proof of income and financial stability

- Documentação pessoal, fiscal e patrimonial Personal, tax and asset documentation

- Revisão antecipada das exigências do banco Early review of lender requirements

Como a MCQualis pode ajudar How MCQualis can help

- Explicação clara do processo de financiamento em Portugal Clear explanation of the financing process in Portugal

- Preparação documental com antecedência Document preparation in advance

- Acompanhamento até à decisão final e escritura Support until final approval and completion

- Redução de atrasos e erros evitáveis Reduction of avoidable delays and mistakes

Preparar o processo com antecedência faz a diferença. Podemos orientá-lo desde o início. Preparing the process in advance makes all the difference. We can guide you from the start.

Instituições Financeiras Financial Institutions

11 instituições parceiras 11 partner institutionsA MCQualis trabalha com um conjunto de instituições financeiras com as quais possui protocolos de intermediação de crédito. A análise de qual é a solução mais adequada é sempre independente e centrada no interesse do cliente. MCQualis works with a set of financial institutions with which it has credit intermediation agreements. The analysis of the most appropriate solution is always independent and centred on the client's interest.

A existência de protocolos não condiciona a análise técnica do processo. O foco é identificar a solução mais adequada ao cliente. The existence of agreements does not condition the technical analysis. The focus is on identifying the most appropriate solution for the client.

Experiência e critério na decisão financeira Experience and judgment in financial decision-making

Com mais de 25 anos de experiência no setor bancário, a MCQualis trabalha a intermediação de crédito e a consultoria com foco na análise séria, na prudência e na utilidade real para o cliente. With more than 25 years of experience in the banking sector, MCQualis works in credit intermediation and consulting with a focus on serious analysis, prudence and real usefulness for the client.

Num mercado cada vez mais massificado, a diferença está na forma como cada processo é lido, preparado e acompanhado. O objetivo não é fechar depressa. É ajudar o cliente a tomar uma decisão informada e financeiramente ajustada. In an increasingly massified market, the difference lies in how each process is read, prepared and followed. The goal is not to close quickly. It is to help the client make an informed and financially suitable decision.

Contacto Contact

Fale connosco para discutir a sua situação de crédito. Sem custos, sem compromissos. Apenas uma conversa séria sobre as suas necessidades. Talk to us to discuss your credit situation. No costs, no commitments. Just a serious conversation about your needs.

Informações de Contacto Contact Information

Envie-nos uma Mensagem Send us a Message

Perguntas Frequentes Frequently Asked Questions

Nesta área encontra respostas a dúvidas frequentes sobre intermediação de crédito, transferências, clientes estrangeiros, custos e aprovação do processo. Here you will find answers to common questions about credit intermediation, transfers, foreign clients, costs and process approval.

Na maioria dos processos, não. A MCQualis é remunerada pelas instituições financeiras com quem tem protocolo, sem impacto direto no custo do crédito contratado. In most cases, no. MCQualis is remunerated by the financial institutions with which it has agreements, with no direct impact on the cost of the contracted credit.

A MCQualis trabalha com um conjunto de instituições financeiras com as quais possui protocolo. A análise é feita dentro desse enquadramento, procurando a solução mais adequada ao perfil do cliente. MCQualis works with a set of financial institutions with which it has agreements. Analysis is carried out within that framework, seeking the solution best suited to the client's profile.

Depende da complexidade do processo, da documentação e da instituição financeira envolvida. Em condições normais, pode demorar entre algumas semanas e alguns meses até à formalização. It depends on the complexity of the process, the documentation and the financial institution involved. Under normal conditions, it can take between a few weeks and a few months until formalisation.

Em muitos casos, sim. Mas nem sempre. A decisão deve ser tomada com base no impacto total da operação — custos, prazo, taxa e poupança efetiva — e não apenas na redução imediata da prestação. In many cases, yes. But not always. The decision should be based on the total impact of the operation — costs, term, rate and actual savings — not just the immediate reduction in monthly payment.

Sim, desde que cumpra os critérios definidos pelas instituições financeiras. Estes processos exigem maior preparação documental e análise mais exigente. Yes, provided the client meets the criteria set by the financial institutions. These processes require more thorough document preparation and more demanding analysis.

Não. Nenhuma entidade pode garantir aprovação de crédito. O papel da MCQualis é preparar e enquadrar o processo da forma mais sólida possível. No. No entity can guarantee credit approval. MCQualis's role is to prepare and frame the process in the most solid way possible.

Informações Legais Legal Information

Identificação Identification

MCQualis, Lda.

Domicílio profissional / sede social: Rua da Presa, n.º 27, 4900-790 Viana do Castelo Registered address: Rua da Presa, n.º 27, 4900-790 Viana do Castelo

Estabelecimento aberto ao público: Rua do Gontim, 77, r/c dto fte, 4900-474 Viana do Castelo Public office: Rua do Gontim, 77, r/c dto fte, 4900-474 Viana do Castelo

Contacto telefónico: Phone: 919 989 197

Email: geral@mcqualis.pt

Registo e Categoria Registration and Category

N.º de registo Banco de Portugal: Banco de Portugal registration no.: 0006469

Categoria: Intermediário de Crédito Vinculado Category: Tied Credit Intermediary

Consultoria: Sim Advisory: Yes

Sem regime de exclusividade Non-exclusive basis

Consultar no Banco de Portugal ↗ Verify at Banco de Portugal ↗

Responsabilidade Civil Profissional Professional Civil Liability

Entidade que garante a responsabilidade civil: Hiscox S.A. – Sucursal em Portugal Civil liability insurer: Hiscox S.A. – Portuguese Branch

Número dos contratos de seguro: 2525185 / 2525184 Insurance contract numbers: 2525185 / 2525184

Período de validade — Ambos: De 2025/08/17 até 2026/08/16 Validity period — Both: From 2025/08/17 to 2026/08/16

Serviços de Intermediação de Crédito Credit Intermediation Services

- Apresentação ou proposta de contratos de crédito a consumidores Presentation or proposal of credit agreements to consumers

- Assistência a consumidores, mediante a realização de atos preparatórios ou de outros trabalhos de gestão pré-contratual relativamente a contratos de crédito que não tenham sido por si apresentados ou propostos Assistance to consumers through preparatory acts or other pre-contractual management work relating to credit agreements not presented or proposed by the intermediary

- Celebração de contratos de crédito com consumidores em nome dos mutuantes Conclusion of credit agreements with consumers on behalf of lenders

Mutuantes Lenders

Santander, CGD, BPI, Abanca, BNI Europa, Bankinter, Novo Banco, Unicre, Banco CTT, UCI eand Crédito Agrícola.

Remuneração e encargos Remuneration and charges

A MCQualis não pode receber ou entregar quaisquer valores relacionados com a formação, execução ou cumprimento antecipado dos contratos de crédito, nos termos legais aplicáveis. MCQualis may not receive or deliver any amounts related to the formation, execution or early fulfilment of credit agreements, under applicable legal provisions.

Meios de Resolução Alternativa de Litígios Alternative Dispute Resolution

O Intermediário de Crédito aderiu aos seguintes centros de resolução alternativa de conflitos: The Credit Intermediary has joined the following alternative dispute resolution centres:

Centro de Informação, Mediação e Arbitragem de Consumo (Tribunal Arbitral de Consumo) Consumer Information, Mediation and Arbitration Centre (Consumer Arbitration Court)

www.ciab.pt ↗Centro de Informação de Consumo e Arbitragem do Porto Porto Consumer Information and Arbitration Centre

www.cicap.pt ↗Termos & Condições Terms & Conditions

O presente website tem como objetivo disponibilizar informação sobre a atividade da MCQualis, Lda., enquanto intermediário de crédito vinculado, devidamente registado junto do Banco de Portugal. A utilização deste website implica a aceitação dos presentes termos e condições. This website aims to provide information about the activity of MCQualis, Lda., as a tied credit intermediary, duly registered with Banco de Portugal. Use of this website implies acceptance of these terms and conditions.

A informação disponibilizada tem carácter meramente informativo e não constitui aconselhamento financeiro personalizado, nem dispensa a análise específica de cada situação. The information provided is for informational purposes only and does not constitute personalised financial advice, nor does it replace the specific analysis of each situation.

A MCQualis envida todos os esforços para garantir que a informação apresentada se encontra atualizada e correta, não podendo, no entanto, garantir a sua total exatidão ou atualidade em permanência. MCQualis makes every effort to ensure that the information presented is up to date and correct, but cannot guarantee its complete accuracy or permanent currency.

A MCQualis reserva-se o direito de alterar os presentes termos e condições sem aviso prévio. MCQualis reserves the right to amend these terms and conditions without prior notice.

Política de Privacidade Privacy Policy

A MCQualis, Lda. respeita a privacidade dos utilizadores do seu website e compromete-se a proteger os seus dados pessoais, nos termos da legislação aplicável, nomeadamente o Regulamento Geral sobre a Proteção de Dados. MCQualis, Lda. respects the privacy of its website users and is committed to protecting their personal data, in accordance with applicable legislation, namely the General Data Protection Regulation.

Os dados pessoais recolhidos através do formulário de contacto destinam-se exclusivamente à resposta a pedidos de informação e ao acompanhamento de processos de intermediação de crédito. Personal data collected through the contact form is used solely to respond to information requests and to follow up on credit intermediation processes.

O titular dos dados tem o direito de acesso, retificação, apagamento, limitação do tratamento e oposição, nos termos da lei. Para o exercício destes direitos, poderá contactar a MCQualis através do email disponibilizado no website. The data subject has the right of access, rectification, erasure, restriction of processing and objection, in accordance with the law. To exercise these rights, you may contact MCQualis through the email provided on the website.

Política de Cookies Cookie Policy

O presente website pode utilizar cookies com o objetivo de melhorar a experiência de navegação do utilizador. Os cookies são pequenos ficheiros de texto armazenados no dispositivo do utilizador que permitem reconhecer o navegador e recolher informação sobre a utilização do website. This website may use cookies to improve the user's browsing experience. Cookies are small text files stored on the user's device that allow the browser to be recognised and information about website usage to be collected.

O utilizador pode, a qualquer momento, configurar o seu navegador para recusar ou eliminar cookies. A desativação de cookies poderá afetar o funcionamento normal do website. The user may at any time configure their browser to refuse or delete cookies. Disabling cookies may affect the normal functioning of the website.

Informações Gerais General Information

Nesta área encontra informação útil para compreender melhor o funcionamento do crédito habitação e acompanhar os principais fatores que influenciam a prestação mensal. Here you will find useful information to better understand how home loans work and monitor the key factors that influence the monthly payment.

Euribor Médias Mensais Monthly Euribor Averages

São os valores utilizados pelos bancos para atualizar a prestação do crédito habitação no mês de revisão da taxa variável. Esta média, geralmente referente ao mês anterior, soma-se ao spread contratado para formar a nova taxa aplicável. These are the values used by banks to update the home loan payment in the month of variable rate revision. This average, generally referring to the previous month, is added to the contracted spread to form the new applicable rate.

Consultar histórico oficial e médias mensais ↗ View official data and monthly averages ↗Euribor Diárias Atuais Current Daily Euribor

Acompanhe a evolução diária das taxas para antecipar tendências de subida ou descida, que terão reflexo nas futuras médias mensais. Follow the daily rate evolution to anticipate rising or falling trends, which will be reflected in future monthly averages.

Consultar cotações Euribor atualizadas ↗ View updated Euribor rates ↗Leitura útil para acompanhar o mercado Useful reading to follow the market

Uma leitura simples para perceber o que deve acompanhar e de que forma isso pode influenciar o seu crédito. A simple read to understand what to monitor and how it may influence your credit.

Entender como as taxas de juro evoluem ajuda-o a preparar-se melhor para o futuro e a perceber se este pode ser um bom momento para pedir crédito ou renegociar o seu crédito atual. Understanding how interest rates evolve helps you prepare better for the future and assess whether this may be a good time to apply for credit or renegotiate your current loan.

O que deve observarWhat to monitor

A Taxa EuriborThe Euribor Rate

É um dos principais elementos que influencia o valor dos juros no crédito habitação com taxa variável. Se a Euribor subir, a sua prestação tenderá a aumentar na próxima revisão. Se descer, poderá pagar menos. Acompanhar esta evolução ajuda-o a antecipar mudanças.

It is one of the main elements influencing interest costs in variable-rate home loans. If Euribor rises, your payment will tend to increase at the next revision. If it falls, you may pay less. Monitoring this helps you anticipate changes.

As decisões do Banco Central Europeu (BCE)European Central Bank (ECB) decisions

O BCE influencia diretamente o custo do dinheiro na economia. Quando decide subir as taxas de juro para controlar a inflação, isso tende a refletir-se no custo do crédito habitação.

The ECB directly influences the cost of money in the economy. When it raises interest rates to control inflation, this tends to be reflected in home loan costs.

Três tipos de taxa no crédito habitaçãoThree types of rate in home loans

Taxa VariávelVariable Rate

Varia com o mercado. Resulta, em regra, da soma da Euribor com o spread do banco. É revista periodicamente, normalmente a 3, 6 ou 12 meses.

Varies with the market. Generally the sum of Euribor and the bank's spread, reviewed periodically, typically every 3, 6 or 12 months.

Taxa FixaFixed Rate

A prestação mantém-se igual durante o prazo definido no contrato ou até ao fim do empréstimo, conforme o caso, independentemente da evolução do mercado.

The payment remains unchanged throughout the term defined in the contract, regardless of market movements.

Taxa MistaMixed Rate

Combina dois períodos: numa fase inicial aplica-se taxa fixa e, posteriormente, o contrato passa para taxa variável.

Combines two periods: an initial fixed-rate phase, followed by a variable-rate phase.

Atenção ao spreadWatch the spread

O spread é a margem comercial do banco. Varia de instituição para instituição e, uma vez contratado, mantém-se em regra inalterado ao longo do contrato. Muitas vezes, os bancos apresentam spreads bonificados — mais baixos — desde que o cliente contrate produtos adicionais, como seguros, cartões ou domiciliação de ordenado. Por isso, ao comparar propostas, não deve olhar apenas para o spread anunciado. The spread is the bank's commercial margin. It varies between institutions and, once agreed, generally remains unchanged throughout the contract. Banks often offer bonified — lower — spreads conditional on additional products such as insurance, cards or salary domiciliation. When comparing proposals, do not look at the advertised spread alone.

Em resumoIn summary

Acompanhar a evolução das taxas e do mercado é importante, quer esteja a pensar contratar um novo empréstimo, quer queira apenas perceber se o seu crédito atual continua a ser a melhor solução. Following rate and market trends matters whether you are thinking of taking out a new loan or simply want to know if your current credit remains the best solution.

Como funciona a prestação do meu crédito? How does my loan payment work?

Uma explicação simples sobre o que compõe a prestação e os encargos mensais associados ao crédito habitação. A simple explanation of what makes up the monthly payment and the charges associated with a home loan.

Muitas pessoas pensam que a prestação mensal serve apenas para pagar a casa, mas, na realidade, ela inclui várias componentes. Sempre que paga ao banco, o valor é distribuído por diferentes parcelas. Many people think the monthly payment only goes towards paying for the house, but in reality it includes several components. Each time you pay the bank, the amount is split across different items.

1. CapitalCapital

É a parte da prestação que serve para amortizar o valor que pediu emprestado. No início do contrato, esta componente costuma ser mais reduzida e vai aumentando ao longo do tempo.

This is the portion of the payment that goes towards repaying the borrowed amount. At the start of the contract, this component is usually smaller and increases over time.

2. JurosInterest

É o valor pago ao banco pela utilização do dinheiro emprestado. Depende da taxa contratada e do montante que ainda está em dívida.

This is the amount paid to the bank for the use of borrowed money. It depends on the contracted rate and the outstanding balance.

Capital + juros = prestação do empréstimo Capital + interest = loan payment

No entanto, o encargo mensal total associado ao crédito habitação pode incluir outros custos relevantes: However, the total monthly cost associated with a home loan may include other relevant expenses:

SegurosInsurance

Na maioria dos contratos, são exigidos dois seguros principais:

Most contracts require two main types of insurance:

- Seguro de Vida: destinado a assegurar a liquidação da dívida em caso de morte ou invalidez, nos termos da apólice. Life Insurance: intended to ensure the debt is settled in the event of death or disability, under the terms of the policy.

- Seguro Multirriscos: destinado a proteger o imóvel, nomeadamente a sua estrutura. Multi-risk Insurance: intended to protect the property, in particular its structure.

Comissões e impostosCommissions and taxes

Podem existir custos adicionais, como comissões de manutenção de conta ou imposto do selo sobre juros e outras operações associadas ao crédito. Em muitos casos, estes produtos e serviços contribuem também para a atribuição de um spread bonificado — mais baixo.

There may be additional costs, such as account maintenance fees or stamp duty on interest and other credit-related transactions. In many cases, these products and services also contribute to a lower, bonified spread.

Em resumoIn summary

A prestação propriamente dita corresponde ao capital e aos juros. Mas o custo mensal total do crédito pode ser superior, porque inclui também seguros, comissões e outros encargos associados ao contrato. The payment itself corresponds to capital and interest. But the total monthly cost of credit may be higher, as it also includes insurance, commissions and other contractual charges.

Artigos e insights Articles & insights

Informação clara para decisões financeiras mais seguras. Análises simples, úteis e sem alarmismo sobre crédito habitação, Euribor, transferência de crédito e financiamento em Portugal. Clear information for safer financial decisions. Simple, useful and measured analyses on home loans, Euribor, credit transfers and financing in Portugal.

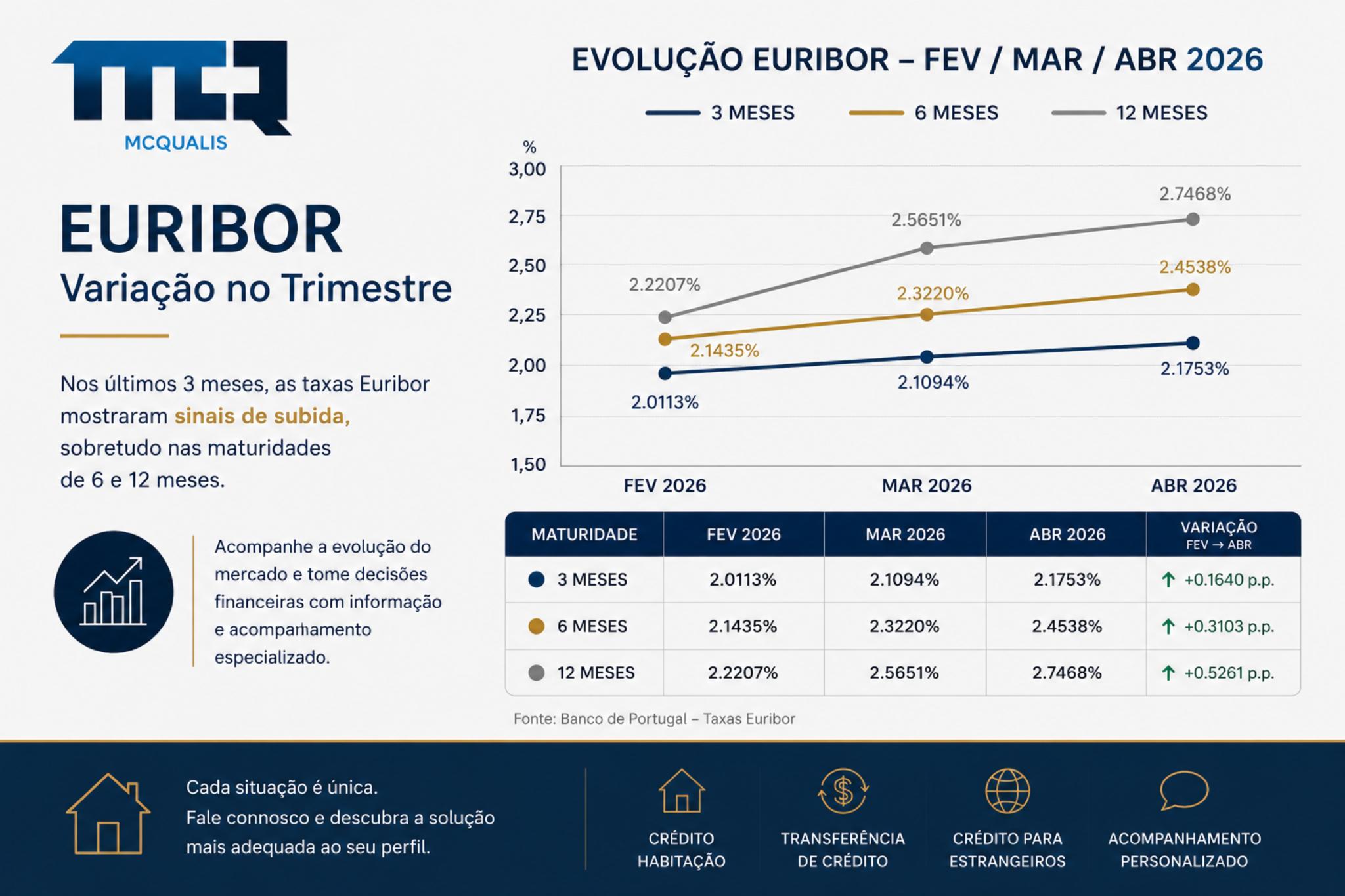

Euribor: variação no trimestre Euribor: quarterly variation

Texto publicado no Google Business, com leitura simples da evolução das Euribor em fevereiro, março e abril de 2026. Article published on Google Business, with a simple reading of Euribor trends in February, March and April 2026.

Ler Artigo → Read Article →Transferir crédito habitação: quando pode compensar? Transferring a home loan: when does it make sense?

Nem sempre compensa mudar de banco. O essencial é comparar prestação, seguros, custos e estabilidade futura. Switching banks does not always pay off. The key is to compare the payment, insurance, costs and future stability.

Comprar casa em Portugal com recurso a crédito Buying property in Portugal with financing

Principais pontos a considerar por residentes e não residentes antes de avançar com um pedido de financiamento. Key points for residents and non-residents to consider before submitting a financing application.

Simulação de crédito Credit simulation

Simulação indicativa — útil para perceber cenários e riscos. Não substitui análise personalizada. Indicative simulation — useful for understanding scenarios and risks. Does not replace personalised analysis.

Para efeitos de análise, são apresentados cenários simulados com subida da taxa Euribor, permitindo avaliar o impacto de eventuais aumentos futuros na prestação mensal. For analysis purposes, simulated scenarios with rising Euribor rates are shown, allowing assessment of the impact of potential future increases on the monthly payment.

Simulação baseada na opção de taxa variável (Euribor + spread). Simulation based on the variable rate option (Euribor + spread).

Simulação Simulation

A simulação é meramente indicativa e considera taxa variável (Euribor + spread). Não inclui seguros, comissões, impostos ou outras condições específicas do contrato. This simulation is indicative only and considers a variable rate (Euribor + spread). It does not include insurance, commissions, taxes or other specific contract conditions.

Não substitui a análise de crédito. Cada situação deve ser avaliada individualmente. It does not replace a credit analysis. Each situation must be assessed individually.